スポンサーリンク

- 1.導入

- 2.本論における租税の定義

- ①租税の意味

- ②租税の機能と本論の立場

- 3.研究開発税制の過去研究の概要と本研究の位置

- 4.研究開発税額控除制度の有効性の検証

- 方法

- ①OECD諸国の研究開発税額控除割合と社会経済的指標

- ②日本の研究開発税制の税額控除額と社会経済的指標

- 結果

- ①OECD諸国の税額控除制度

- ②日本の研究開発税制

- 考察

- 5.評価審査基準の提案

- ①評価審査基準の必要性

- ②評価審査基準の提案

- A)事前評価審査基準

- B)事後評価審査基準

- C)評価審査基準導入に対する懸念事項

- 6.結論

- 参考文献

導入

検証なき税額控除制度は、体のいい租税回避制度である。2018年財務省の公表では、平成30年度末見込み予算で国の長期債務残高が合計で915兆円を超え、年度末の財政投資特別会計国際残高は94兆円程度の見込みであり、合計すると国の借金が一千兆円を越えることになる。さらに、租税負担と社会保障負担を合わせた国民負担率は増加の一途を辿っている。このような状況下で、日本には複数の税額控除制度が存在する。法人税に限ると、金子(2014)は、大きく4種類の法人税額控除を挙げている。これらの税額控除は法人の経済活動に関わるため、いずれも社会や市場経済に影響を及ぼす制度である。しかし、これらの税額控除制度の有効性や結果の検証は行われているのだろうか。もし経済を活性化させるための税額控除制度が何の検証もなく施行され続けているのなら、それこそ体のいい租税回避制度となる。日本は財務省の公表通り財政上危機的状況であるにも関わらず、有効性のない税額控除制度を存続させているのであれば、その制度は日本の財政的危機に拍車をかける。

この惨状の中で、研究開発によるイノベーション創出と生産性の向上は、日本の税収増への一助となる。そして、政府が掲げる持続的経済成長の鍵となるのが研究開発である。OECD (2018a)によると、日本の研究開発費は対GDP比でOECD諸国の中でも上位である。しかし、Fuyuno(2017)によると、日本人研究者による論文数は過去と比べて減少しており、「量」的面で低下している。また、被引用論文のトップ10%論文やトップ1%論文で日本人論文の占める割合が低下しており、さらに全体の日本人論文の被引用数自体も低下していることから、研究の「質」的面でも研究力は低下している(Fuyuno,2017; 文部科学省 科学技術政策研究所,2016)。

日本は、OECD諸国と同様に研究開発促進のための税制措置を設けている。それが研究開発税制である。研究開発税制とは、法人が試験研究を行った場合に一定の金額を法人税から控除することができるという特例制度である。本制度の目的は、経済産業省が公布する「特別試験研究費税額控除制度ガイドライン【平成29年度版】」によると、「オープンイノベーションの促進」である。本制度は「大学や国の研究機関、また他企業との共同研究及び委託研究等の連携について、特に大きなインセンティブを与える制度」であり、「オープンイノベーションの促進に資する施策の一つとして、重要なものとして位置づけられ」ている。つまり、オープンイノベーション促進に寄与する試験研究への税額控除制度となる。政府の掲げる「オープンイノベーション」とは、文部科学省平成29年度科学技術白書によると従来の自社完結型のイノベーションではなく、組織外の知識や技術を取り込んだイノベーションのことである。

しかし、研究開発税制が本当に目的通りの効果を生み出しているのかは現在疑問視されている。佐藤(2017)は、研究開発には外部便益とリスクが伴うことから研究開発税制に一定の評価をしている。しかし、外部性が研究開発の内容に拠り変化することや、本制度の受益者の多くが、資金力がありリスクも取りやすい大企業(特に製造業)であるという現状から、研究開発税制が有効ではないと指摘している。そして、研究開発税制が特定の産業・企業に対する政治的利益誘導の「隠れ蓑」として、租税支出が利用されているケースも排除できないとまで述べている(佐藤, 2017)。佐藤(2017)の指摘は日本の財政状況を考慮すると非常に大きな問題である。まさに研究開発税制が体のいい租税回避制度であることを示唆している。

佐藤(2017)は研究開発税制の問題を指摘して論を終えたが、山崎(2017)は研究開発税制の有効性を検証している。山崎(2017)は、税額控除額の影響度と限度額の影響度で見た場合とで逆の結果が得られたことから企業が事後的に研究開発税制を利用している可能性を示した。山崎(2017)はこの調査結果を踏まえて、研究開発税制は研究開発投資を促進せず、単純に税額を控除する減税と捉えることもできると述べている。山崎(2017)の方法論と解釈には議論の余地はあるが、研究開発税制が有効に機能していないことを明確にした。しかし、佐藤(2017)や山崎(2017)の指摘は、研究開発税制が研究開発投資を促進していないことを示したにすぎない。上記の研究開発税制の目的を考慮すると、研究開発税制が研究開発だけではなく、オープンイノベーションの創設を目的としており、それを通して市場経済の活性化も促そうとしている。このことから、研究開発税制は「研究開発」という領域を越えた研究と考察が必要になる。

本論文では、研究開発税制が生産性やイノベーションなど社会や市場経済に影響を与えているのかを検証することを目的とする。まず本論での租税の定義を行い、課税と税額控除の理論的正当正を再確認する。そして、研究開発税制の研究を概観した後、研究開発税制がオープンイノベーションの創出に貢献しているのか、具体的には、生産性や特許などの指標に基づいて研究開発税制が社会や市場経済に貢献しているのかを検証する。最後に、検証結果を基に、研究開発税制適用における評価審査基準導入の必要性と評価審査基準の提案を行い、本論を終える。

本論における租税の定義

本章では、本論における租税に対する立場を明確にする。税額控除制度の正当性を考察するためにも、租税の意味が明確にされていない限り、本論での主張も曖昧になる。そのため、まずは租税の意味を財政学や法学、そして哲学の分野を総合し、本論における租税の意味と機能についての定義を明確にする。

①租税の意味

租税の概念は、過去に多くの議論が行われてきたが(宮本ら, 2014)、租税概念として頑健な見解は、シュンペーター(1983)が提起した租税概念である。シュンペーター(1983)は、領主が借金を調達するに当たり、その借金が個人的な事柄ではなく戦争という「共同の困難」に対処するためであることを強調し、資金の徴収が住民の「承諾」によって行われたことを示した。この「共同の困難」への対処と住民の「承認」が租税の主な概念である。

この租税概念は、「財政の健全化を図ることを優先するあまり、国家は国民に対し一方的・強制的に税負担を課し、国民はそれを覚悟しなければならない」(片山, 2008)という日本の租税に対する捉え方と反する。しかし、片山(2008)はこの考え方を否定し、シュンペーター(1983)の租税概念が日本国憲法の租税概念と合致することを示している。まず片山(2008)は、我が国の租税の定義はドイツ租税通則法の規定の影響を受けつつも、財政学における租税論の分野で議論されてきた租税の定義をベースに考えられたものとしている。日本の租税概念の起源をドイツの租税概念にもとめる議論は他にも支持されている(諸富, 2001)。しかし、財政学で定義された法概念でない租税概念を租税法学が踏襲して憲法の「租税」概念として取り込むことには問題がある(片山, 2008)。というのも、憲法が実定法として日本国の最高法規である以上、「租税」概念を明らかにするには、憲法を離れては存在しえず、憲法の「租税」概念が最重要であり優先されるからである(片山, 2008)。片山(2008)は、租税の歴史を総括して、租税の本質は、従来の定義に見られる伝統的な国家あるいは政府という財政権力者側からの「強制性」と「無償性」にあるのではなく、納税者である国民側からの「自由意志による寄付あるいは贈与」にあると指摘し、日本国憲法の租税概念も同様であると主張している。さらに、諸富(2001)も、現代国家では、かつてドイツ財政学が想定していたような国家の活動が市民社会から超越して実行されるのではなく、あくまでも個人の自発性と相互連帯に基づく公共性に基礎づけられていなければならないと述べている。そのため、日本国憲法の租税概念もシュンペーター(1983)が提起した租税概念と同様である。

法学や哲学の立場からは、法の基礎を構成するものは一面的な命令ではなく合意であるとするのが正しく、法は究極において承認によって成立する(ヴィノグラドフ, 1993)とされている。さらに、ヴィノグラドフ(1993)は、法は社会的秩序および社会的交渉を確保する行為規範の一つとしての地位を占めるものであり、法の目的として、共同の目標を達成するために個人の意志を抑制するとも述べている。他にも、法哲学者であるカウフマン(1992)は、法の存在論も人間の存在論と同様に関係的-人格的な存在論として構成されねばならないとし、法理念とは人間の理念であり、ただ論証の場でのみ「なるほど」と思われたコンセンサスで、誤謬を調整しながら行われる暫定的なものとしている。つまり、法は、本来は人間や社会の合意・承認によって形成される暫定的な規範なのである。この意見は、法の歴史上広く支持されている(ロック, 1967; 佐藤ら, 2014)。

上記のシュンペーター(1983)を発端とした租税概念とヴィノグラドフ(1993)らの法概念との合致は、租税における「共同性(共同の困難)」と「承認」が重要な要素であることを裏づけている。さらに、片山(2008)や佐藤ら(2014)の研究により、この結論は現代日本の法と租税にも当てはまることが明確にされている。実際に、金子(2014)も、「日本国憲法が、国家をもって、国民に各種の公共サービスを提供し、その福祉を増進するための合目的的存在として観念している、と考えることは十分に可能であり、かかるプラグマティックな国家観のもとでは、国家を個人の意思を超越した存在と考える権威的国家思想は成り立ちえないと思われる。特に、日本国憲法においては、国民主権の考え方のもとに、国家が提供すべき公共サービスの内容や再配分の程度は、国民の意思を反映しつつ、民主的な立法過程=政策形成過程を通じて決定されることとしていることから、権威的国家思想を受け入れる余地はない」と述べている。

②租税の機能と本論の立場

前節では、租税は「共同の困難」への対処と納税者による「承認」により成立する資金提供であることを確認した。この租税概念から租税の機能を確認し、本論の立場を明確にして税額控除の正当性の検証に入る。

租税の機能は、諸富(2001)によると財源調達機能と政策機能の両者を併せた持った二重性にある。前者は国家運営資金のための租税機能である。他方、後者は、独占など、資源配分の効率性をゆがめる要因が存在しているときや、市場メカニズムでは内在的に解決できない所得と富の不平等な配分が存在しているときに是正したりする租税の政治経済的機能である。シュンペーター(1983)は、租税の機能を広く解釈し、どの国民の財政史も、その国民の歴史一般の本質的な部分としている。そして、諸国家の財政状態と財政政策が、一般に国民経済の発展に影響することも述べている。諸富(2001)とシュンペーター(1973)の指摘から、租税は経済活動一般に大きく影響することを示している。本論文では、税額控除を主題とするため、租税の政策機能に焦点を置いて議論を進める。

租税の政策機能は、石黒(2012)によると減税や増税などの財政政策を行使し、「景気調整」を図り、長期的な経済発展を維持・促進していく機能であり、経済的に重要な位置を占めると主張している。石黒(2012)はさらに、経済発展に寄与すべき公的サービスの提供のための財源調達手段としての税制である限り、経済活動や経済発展に支障を来さないようにすることが大切だと述べている。この経済的観点から、税制ができるだけ個人や企業の経済活動の選択を歪めないという意味で、租税法が構成する差別も合理性を有する限り合憲であるとしている(石黒, 2012)。このことは、経済学的に合理性がある限り、税額控除制度のような「差別」は合憲であり、経済的な「共同の困難」への対処と国民の「承認」を得られるため、一般的に認められるものであることを強く裏づける指摘である。この点は諸富(2001)も同意している点であり、租税には潜在的に政策課税としての側面が備わっているのであり、今後はこの側面を再評価していくことが必要になると主張している。石黒(2012)や諸富(2001)の主張を考慮すると、政策課税として経済的に合理性がある限り税額控除制度は認められると結論できる。

では、この「政策課税として経済的に合理性を持つ」場合とはどのようなことであるのか。石黒(2012)の議論では明確に、個人と企業の経済行動を歪めないことと経済発展に貢献するという二つの意味で合理性を持つ場合だと解釈できる。しかし、この点において重要なのが、マーフィーら (2006)が指摘しているように、ある経済体制を、実際にはその経済体制の帰結の一つであるものを独立の基準として取り上げることによって、正当化したり批判したりすることができない点である。つまり、本論文の問題からすると、特定の財政政策や経済政策が特定の一つの指標を改善させただけでは、経済的発展に貢献しているとは主張できないのである。シュンペーター(1983)によると、国家の財政状態と財政政策は、経済の発展だけではなく、すべての生活形態と文化内容に対して及ぼす直接的な影響もあり、この直接的影響が歴史事物の多くを説明できると主張している。マーフィーら(2006)とシュンペーター(1983)の意見より、税制や財政政策は良い意味でも悪い意味でも幅広い影響力を持っており、税の負担と政府支出パターンを切り離して考えたり単一の指標で評価したりすることでは税制の評価ができないのである。それゆえ、マーフィーら(2006)は、租税はある目標のために課せられており、課税における正義の適切な基準は、その目標を考慮にいれるものでなければならず、問題は租税が正しく課せられているかどうかではなく、政府の主題、すなわち税によって購われた政府支出の処理全体が正しいかどうかであると述べている。税額控除制度ではまさにこのことが問題であり、石黒(2012)も租税正義の中核をなす価値が軽視ないし無視されたまま、本来あるべき租税の姿への要請に抵触するような「歪み」を抱えた数多くの租税優遇措置が存在すると述べている。

本論文では、その「歪み」を抱えた租税優遇措置の一例として研究開発税制を取り上げる。佐藤(2017)は、租税支出に求められているのは中立性ではなく、「特定の政策目的を実現する」ように企業の選択を誘導することにあると、マーフィーら(2006)の主張と同様のことを述べている。そして、「モノづくり」に偏った現行の研究開発税制は新たな経済環境に必ずしも対応できておらず、成長力の乏しい中小企業の経済的弱者=社会政策としての性格が強く、かえって市場メカニズムの健全な機能を損ねかねないと断言している。佐藤(2017)は研究開発税制の評価のために、全要素生産性などの指標を考慮に入れた分析や研究が必要であることも述べている。

以上から、本論の立場としては、税制には目標があり、その目標を達成しているかどうかを多角的に評価して税額控除制度の有用性や効果などを判断するべきだという立場である。本来の租税概念から、税額控除制度の有用性が確認できない場合は、「共同の困難」への対処や納税者の「承認」の二つ要素が満たされていないということになる。むしろ、「共同の困難」をより深刻なものにする。

研究開発税制の過去研究の概要と本研究の位置

研究開発税額控除の研究開発への影響に関しては多くの国々で研究が蓄積されている。早くはHallらの研究により1990年代前後から本格的な研究開発税額控除の経済的研究が行われている(Hall & Reenen, 2000)。Hall & Reenen(2000)は90年代までの研究を概観し、研究開発による税額控除を受けた企業の異質性や他要因の統制不足など方法論上の問題から十分な研究が行われていないと結論している。しかし、その中でも税価格弾力性に関する研究から研究開発への税額控除の効果は小さいが認められると述べてもいる。

近年の経済的方法論の進展により、多くの要因を考慮しても研究開発に対する税額控除は研究開発を促進する効果があることが実証されつつある。Rao(2016)は、研究開発費に対する使用者コストの税価格弾力性の算出から、税額控除の研究力(research intensity)への影響を調べた。結果として、研究開発の使用者コストが10%下がると、企業で11%もの研究力(research intensity)が増加することを示した。Kobayashi(2011)は、日本とアメリカの企業を取り上げ、企業規模や業種、資金制約の有無などの研究開発に影響を与える要因を統制し、日本における研究開発税額控除の中小企業への影響を検討した。結果として、日本では企業規模と雇用人数が研究開発費に影響を与えることを示し、それらの要因を統制しても税額控除は日本の中小企業における研究開発投資を促進することを明らかにした。さらに、細野ら (2015)は、研究開発への税控除は、「資本コスト低下」と「内部資金の増加による資金制約の緩和」という二つの要因を通して研究開発投資に影響すると仮説を立てた。そして、①税額控除の利用が内部資金の大幅な増加には必ずしもつながらないこと②資金制約に直面しにくい産業に属する企業では、研究開発投資に対する売上高比率が高く、研究開発税額控除を利用する割合も高いこと、そして③資金制約に直面しやすい産業に属する企業では内部資金の増加が大きいことの三つを示し、研究開発税制の効果と効果に関連する要因の特定が行われている。

しかし、他方で、上記のような研究開発への税額控除の効果は限定的であるかあるいは効果がないという指摘もなされている。Koga(2003)は、日本の製造業に属する企業のデータから税価格弾力性が企業規模の大きさによって変化することを示し、大企業では税額控除が研究開発投資に有効であると結論づけている。大西ら(2010)は、研究開発税制を利用した企業としていない企業の比較を行うことで研究開発投資の差を検証した。大西ら(2010)はこれまでの研究には、調査対象企業のセレクションバイアスがあると指摘し、このバイアスを統制する分析を行い、研究開発税制を利用した企業の研究開発費が制度導入前後において統計的に有意には増加していないことを示した。

以上より、研究開発に対する税額控除は研究開発の促進に効果はあるものの、その効果は限定的である。特に、セレクションバイアスや企業規模などの他要因が研究開発の促進と関連している可能性がある。そのため、現状では研究開発への税額控除は企業の研究開発を促進する有効な制度であるとは断言できない。

上記までの研究は、主に研究開発への税額控除が研究開発を促進するかという観点からの研究であるが、研究開発税制の目的上、本制度がイノベーションや市場経済に影響を与えているかどうかを検証する必要がある。しかし、この観点からの研究例は非常に少なく研究ごとに結果が異なる。Czarnitzki, Hanel, and Rosa(2011)は、研究開発への税額控除を受けている企業のイノベーションに関連する指標を基にして研究開発税額控除の影響を調査している。具体的には、新製品の数、新製品の売上額、そしてイノベーションの独自性を測定する項目の三つの指標によって、研究開発税額控除のイノベーションへの影響を算出し、三つの全ての指標で統計的に有意な増加効果を示した。そして、政治的インセンティブは企業の研究開発に有益であると結論している。しかし、Cappelen, Raknerud, and Rybalka(2008)は、セレクションバイアスを統制した上で、①企業にとって新しいあるいは改良された製品②市場にとって新しいあるいは改良された製品③新しいあるいは改良された製品工程の三つのイノベーション指標をもとに、ノルウェーの税控除制度の導入による効果を特許数とイノベーションの両面において調査した。結果として、まず特許数には税額控除制度導入の効果は統計的に有意ではなかった。次に、イノベーション指標においては、税額控除制度ではなく、他企業や研究機関との共同研究が有意にイノベーション指標に影響を与えること、そして企業にとって新製品を促すことには効果はあるものの、その企業は過去にイノベーションと呼べることをしておらずかつ他の企業と共同研究した企業のみ統計的に有意に税額控除の影響が認められた。最後に、Bozio, Irac, and Py(2014)は、研究開発税額控除の研究が「研究開発の観点」からの研究であり、研究開発がイノベーションに結びついているのかを調査した研究自体がほとんどないことを指摘し、各企業の要因を統制し、マッチングの手法で研究開発税額控除を受けた企業と受けていない企業とを特許数を調べることで、研究開発とイノベーションとの関係性を調査した。結果として、企業が全体的に研究開発費を年々減少させていることと研究開発税額控除が研究開発に統計的に有意に正の影響を与えていることを示した。しかし、特許数に関しては、研究開発税額控除が統計的に有意に影響を及ぼしていることは言えず、研究開発税額控除はビジネス関連の研究開発投資を促すが、イノベーションへの効果は限定的だと結論づけた。

これらの研究より、研究開発税額控除のイノベーションや市場経済への効果はあるかもしれないが、例え効果があったとしても非常に限定的であると考えられる。イノベーションや市場経済の観点からの研究は非常に少なく、各国の制度の違いや「国家」という要因の影響も懸念される。

そのため、この観点からの研究では、多くの国家からの研究蓄積が必要とされる。本論文では、国家間のGDPなど他要因を統制し、全要素生産性とPCT(Patent Cooperation Treaty)に基づく国際特許出願数とを調べることで、研究開発税額控除がイノベーションや市場経済に効果的であるのかを検証する。また、本研究は、日本の研究開発税制による税額控除額の変遷と日本の全要素生産性やPCTに基づく国際特許出願数の推移を比べることで日本の研究開発税制がイノベーションや市場経済に有効であるのかを調べた初の研究となる。

研究開発税額控除制度の有効性の検証

方法

①OECD諸国の研究開発税額控除割合と社会経済的指標

本章では、研究開発税制がイノベーションや市場経済という社会面に効果的であるかを生産性と特許数との関連性を調べることで検証する。

OECD(2018b)は、OECD諸国における研究開発税制の国際比較基準としてB指標(B index)を作成している。B指標は、各国の研究開発税制度の税額控除割合を表している。そのため、OECD諸国内で研究開発税額控除割合と他指標との比較が可能となり、本論文ではOECD諸国のビジネス関連のB指標(OECD, 2018c)を用いてOECD諸国の税額控除割合と生産性及び特許数との関連性を調べる。

OECD諸国の生産性は、OECD. Statに記載されているマルチ要素生産性(multi-factor productivity, 以下「全要素生産性」とする)の項目を参考にした。B指標が2017年度のデータを基に作成されているが、本研究で参考にする各国の全要素生産性データは最新でも2016年度のものをとなる。OECD(2018c)では、2017年度のB指標データと2016年度のデータにおいて大きな違いはなく、データ解析において支障はない。本データにおいて、B指標が算出されている国家と全要素生産性データに記載されている国家との結合を行うため、B指標が算出されており、かつ全要素生産性データに記載されている国家のみを分析対象にした。結合後のサンプル数は12国のみであった。

特許数も同様にOECD. Statのデータを参照した。特許数は、多くの研究でも使用されている特許出願数を用いた。イノベーションの定義上、世界的な発明・発見であることを考慮し、国際特許出願数の中でも世界的に認められたPCTに基づく国際特許出願数を指標とした。

②日本の研究開発税制の税額控除額と社会経済的指標

日本の研究開発税制の税額控除額については、総務省「租税特別措置の適用実態調査結果に関する報告書」を基にした。日本の研究開発税制は2003年に抜本的に改訂され、現在まで何度も改訂が行われているが、試験研究に対する税額控除制度は制度面で拡張を続けている(加藤ら, 2013)。加藤ら(2013)より、研究開発税制の制度面での範囲の拡張はあるが縮小は指摘されていないことから、税額控除制度の基本事項はあまり変化していない。本研究では、2003年から2016年までの研究開発税控除額と上述のOECD. Statの全要素生産性との関係性を調べる。イノベーション指標として、過去のイノベーション研究で使用されている特許出願数を基準とする。特許出願数は、OECD. StatのPCTに基づく国際特許出願数を参照する。OECD. StatのPCTに基づく国際特許出願数のデータが2015年までのものしかないため、最新のデータを用いて2003年から2015年までのデータを用いた。

以上の手続きにより、OECD諸国のB指標と日本の研究開発税制による税額控除額を用いて、研究開発税額控除がイノベーションや市場経済に有効であるのかを検証する。

結果

①OECD諸国の税額控除制度

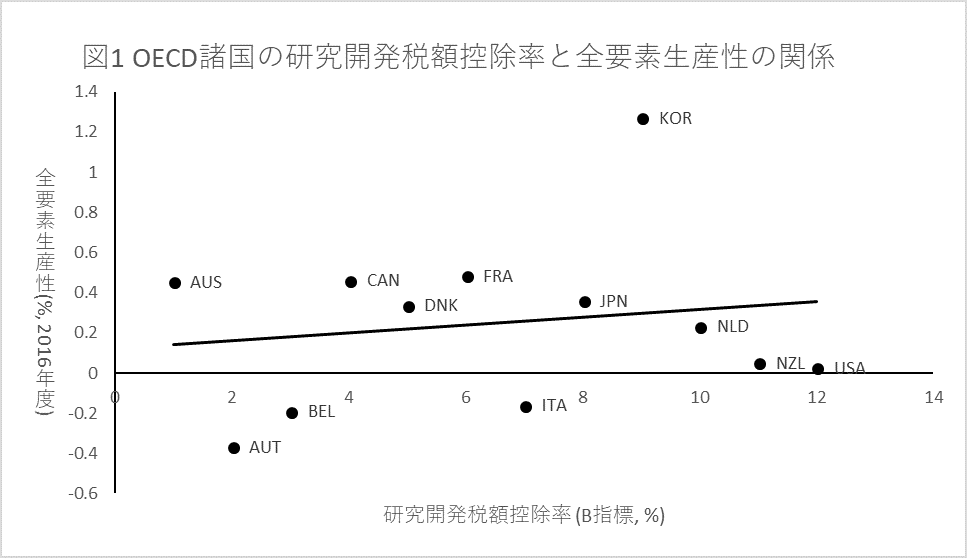

図1はOECD諸国の税額控除割合を表すB指標と各国の全要素生産との関連性を図示したものである。図1より、韓国などのように全要素生産性において突出している国家もあるが、スピアマンの順位相関係数を算出したところ、統計的に有意な相関関係があるとは言えなかった(rs = .177, p>.05)。そのため、研究開発税額控除はOECD諸国の全要素生産性との関連性は見いだせず、研究開発税額控除が全要素生産性に影響を与えているとは言えない。

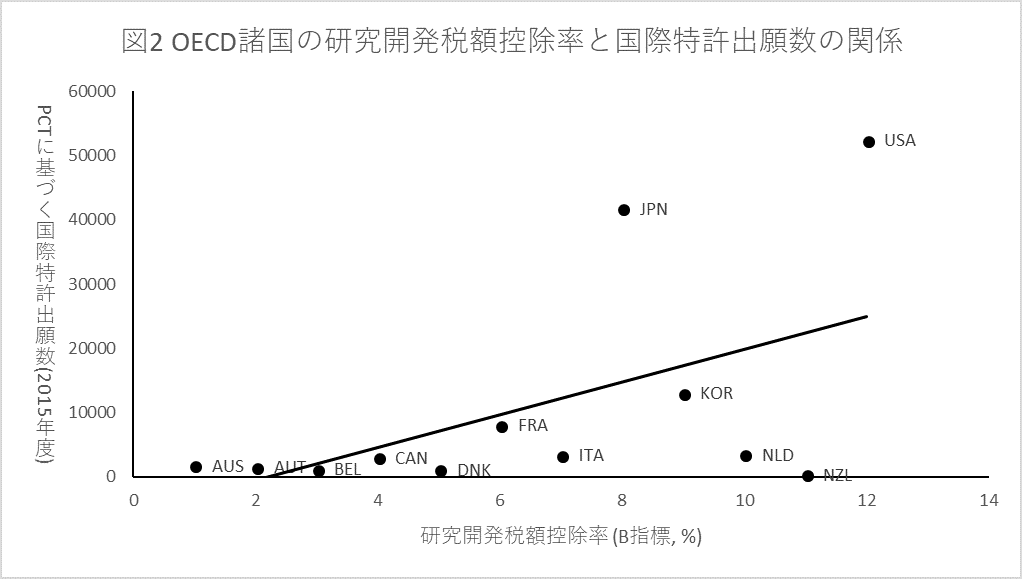

図2は図1で使用したB指標と各国のPCTに基づく国際特許出願数を図示したものである。先ほどと同様にスピアマンの順位相関係数を算出したが、統計的に有意な相関関係があるとは言えなかった。日本とアメリカ合衆国が突出して国際特許出願数が高いが、両者を除外しても統計的に有意な相関関係は見られなかった。そのため、研究開発税額控除が国際特許出願数の増加を促進しているとは言えない。

以上より、OECD各国のデータから研究開発税額控除はイノベーション指標とも市場経済の成長性とも関連性はなく、研究開発税額控除は政治的・社会的に有効な制度とは言えない。

②日本の研究開発税制

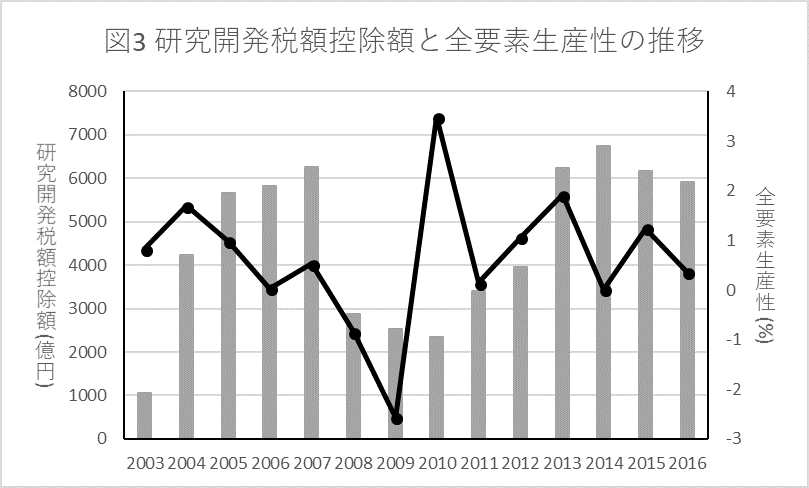

図3は2003年から2016年までの日本の研究開発税制による税額控除額と全要素生産性の推移を示している。リーマンショックや東日本大震災の影響が反映されているが、税額控除額の増減と全要素生産性との関連性はあるとは言えない。そのため、研究開発税制は日本の生産性を促進しているとは言えない。

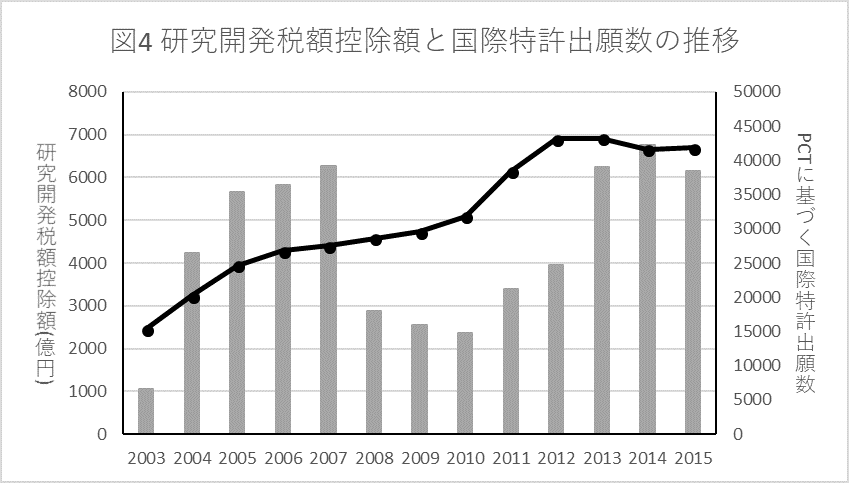

図4は2003年から2015年までの日本のPCTに基づく国際特許出願数と研究開発税制の税額控除額の推移を示している。税額控除額はリーマンショックや東日本大震災の影響を受けているが、国際特許出願数は増加しており、2014年から減少している。税額控除額の増減と特許数の増加曲線傾向が似ているため、一見関連性があるように思われるが、特許出願に数年かかることを考慮すると税額控除額に見合うだけ国際特許出願数が増加しているとは言えない。また、図4より、2004年から2007年まで研究開発税額控除額は大きく増加しているが、2006年から2010年までのPCTに基づく国際特許出願数はあまり増加していない。また、2012年から2014年まで研究開発税額控除額は大きく増加しており、リーマンショック前の税額控除額まで回復しているが、2012年以降PCTに基づく国際特許出願数は停滞・減少している。

図1から図4より、研究開発への税額控除制度は世界的にも日本においてもイノベーションや市場経済に必ずしも有効な制度とは言えない。

考察

本研究では、OECD. Statのデータを基に、研究開発税額控除がイノベーションや市場経済などの社会面に効果的な政策であるかどうかを検証した。

まず、OECD諸国の研究開発税額控除割合は全要素生産性とも国際特許出願数とも関連性があるとはいえなかった。この結果は、研究開発税控除は、各企業の研究開発投資には影響を与えるが、イノベーションや特許数への影響は限定的だというBozio et al.(2014)やCapeelen et al.(2008)の研究結果と一致する。本研究は、一国の企業を調べた過去の研究とは異なり、世界横断的に研究開発税額控除の効果を調べた国家網羅的な研究である。Bozio et al.(2014)は、研究開発税額控除のイノベーションへの影響を調べた研究間で結果に相違が生じるのは、研究開発税額控除制度が各国によって異なることや国ごとで異なる税制スキーマを使用しているためだと指摘している。本研究では、このことを考慮して、各国の研究開発への税額控除額や企業ごとの研究開発税額控除額ではなく、B指標に基づく研究開発税額控除割合にを使用した。そのため、本研究は、GDPなど国家間で異なる要因を統制し、税額控除制度による各国の研究開発への取り組みを反映している。Czarnizki et all.(2011)の研究はマッチングを行い、共変数を統制して研究開発税額控除のイノベーションへの効果を報告した唯一の研究であるが、カナダの企業に限定されており、かつ研究開発税額控除制度を適用する割合が高く研究開発投資が多い製造業のみに焦点を当てている。そのため、国家や業種の影響が統制されていない。それゆえ、本研究との違いが生じたと考えられる。本研究では、B指標の特性から業種に関係なく税額控除割合によって研究開発税額控除制度の有効性が評価されている。しかし、B指標の算出が行われている国家が少ない。それゆえ、本研究の結果には注意が必要ではあるが、研究開発税額控除制度が有効である可能性が低いことを示唆している。

次に、本研究では研究開発税控除と全要素生産性との関連性を調べた。過去の研究では、イノベーションのみの評価であるため(Bozio et al., 2014; Cappelen et al., 2008; Czarnizki et al., 2011)、本研究は研究開発税額控除が国家の経済成長に有効であるかを調べた初の研究である。しかし、研究開発税額控除割合は全要素生産性と統計的に有意な関連性は見られず、研究開発税額控除制度が経済成長に効果があるとはいえない。本研究は、上記のイノベーションでの議論と同様の限界が見いだされる。さらに、全要素生産性への影響は研究開発税額控除だけではなく人的資本など他の多くの要因にも影響を受けるため、本研究の結果のみでは研究開発税額控除制度と経済成長との関連性について断定できない。しかし、本研究は研究開発税額控除制度が経済成長に有効ではないことを示唆している。

今後の研究としては、人的資本など他の要因の統制とサンプル数を増やした研究を行うべきである。

他方、日本の研究開発税額控除額と全要素生産性の推移を調査した結果、両者には関連性が見られなかった。これまでの研究では、研究開発税制が研究開発投資の促進に焦点を当てているため、本研究は日本の研究開発税額控除額と経済成長との関係性を調べた初の研究である。研究開発は生産性向上の主要因の一つであり、研究開発税制が研究開発投資を促進しているのなら正の相関関係が見られるはずであるが、本研究では両者の間に関係性は見いだせなかった。しかし、この結果においても上記のOECD諸国の全要素生産性の議論と同様の限界がある。さらに、佐藤(2017)によると日本では研究開発税額控除を受ける企業の80%程度が製造業である。また、研究開発税控除を受けている企業が大企業に偏在しており(加藤ら, 2013; 山崎, 2017)、企業規模によって研究開発税制の適用や効果が左右される(Kobayashi, 2011; Koga,2003)。さらに、大西ら(2010)は研究分野が研究開発税制の適用に影響することを報告している。これらの要因から、本研究の全要素生産性と研究開発税額控除額との関連性には注意が必要である。しかし、文部科学省科学技術・学術政策研究所第2研究グループ(2017)の報告書によると、研究開発を行う企業でも新製品開発や発明に至る割合は少なく、研究開発を頻繁に行い、かつ研究開発税制を適用する割合が高い製造業が圧倒的割合を占めている。それでも、本研究で両者の関連性が見られなかったことは、本研究結果の妥当性を高める。

最後に、日本の研究開発税制とイノベーションの関連性において、研究開発税額控除額とPCTに基づく国際特許出願数の推移を調査した。結果より、リーマンショックや東日本大震災の影響が見られるが、研究開発税額控除額とイノベーションとの間に関連性があるとは言えない。しかし、特許数に関しては経年効果がある。さらに、近年の日本の研究開発力が低下しているという報告から、過去の研究開発による影響が国際特許数の増減に影響している可能性がある。また、日本国内の研究機関と企業のPCTに基づく国際特許出願数とを区別できていない。上記を考慮すると、本研究の結果には注意が必要であるが、研究開発税額控除額の増減とPCTに基づく国際特許出願数が一致していないこと、そして上記の要因と日本の研究開発の現状を考慮すると、必ずしも両者の間に関連性があるとはいえない。それゆえ、研究開発税制はイノベーションに有効な制度ではない。

今後の研究としては、上記のOECD諸国の議論と同様に他要因の統制が必要である。さらに、企業ごとのデータを用いてより詳細な研究を行う必要性がある。

5. 評価審査基準の提案

①評価審査基準の必要性

本研究結果より、研究開発税制による税額控除は全要素生産性にもPCTに基づく国際特許出願数にも有効な制度とはいえない。研究開発税額控除とイノベーションや市場経済との間に関連性がない理由としては、以下の3点が挙げられる。

第一に、研究開発が必ずしもすぐに市場経済に影響を及ぼさない点である。特に基礎研究においてはその傾向は強い。しかし、文部科学省科学技術・学術政策研究所第2研究グループ(2017)の過去3年間の主要業種における研究開発成果としてのイノベーションの実現状況の調査から、「新しいまたは大幅に改善した製品・サービスの投入」をした企業の割合は41.6%であり、「既存製品の軽度な改善改良による新製品・サービスの投入」を行った企業の割合は85.9%である。他方、「新しいまたは大幅に改善した生産工程・配送方法の導入」では26.6%であり、「既存技術の軽度な改善改良による生産工程・配送方法の導入」では69.6%もの企業が行っている。佐藤(2017)より、税額控除を受けている日本企業の8割程度が製造業である。製造業は比較的市場に参入しやすく、4割もの企業が大幅に改善した製品を投入し、8割以上もの企業が軽度な改善改良を行った製品を投入していることを考慮すると、これらの改良や改善が生産性の向上に結びついていない可能性がある。国税庁のホームーページには、試験研究として「工学的・自然科学的な基礎研究、応用研究及び開発・工業化等を意味するもので、必ずしも新製品や新技術に限らず、現に生産中の製品の製造や既存の技術のための試験研究であっても対象となる」としており、研究開発税制の税額控除対象として上記の改善改良の全てが含まれていると考えられる。そのため、研究開発による経年効果の影響はほとんどなく、日本の生産性や国際特許出願数の向上に結びついていない税額控除費用が多分にあることになる。まさに山崎(2017)が指摘しているように、単純に税額を控除する減税として研究開発税制が機能している。そして、文部科学省科学技術・学術政策研究所第2研究グループ(2017)では、2013年以降新製品・サービスの投入ならびに生産工程・配送方法の改善を実現した企業の割合はほとんど変化していないことが示されている。図3より、全要素生産性の推移は2013年以降減少しておりほとんど0%に近い状態である。他方、図4より、PCTに基づく国際特許出願数も2013年以降減少している。つまり、研究開発税制を適用しながらも、企業の改良改善はほとんど日本経済に有益な影響を与えていない。研究開発による経年効果はあまり影響していないと考えられる。

第二に、研究開発税制適用時における目的や目標の欠如がある。加藤ら(2013)によると、研究開発税制には「特定の目的」といった文言がないため、工場等で日常的に行われる試験研究も含まれることになると指摘している。つまり、政府が企業努力に対し「研究開発税額控除」という大儀の下に減税措置を行っている可能性がある。そして、平成29年度に経済産業省が発表した「特別試験研究費税額控除制度ガイドライン」においても、試験研究の目的や目標、そして審査や評価に関する基準が記載されていない。それ故、目的や評価基準の欠如により、研究開発税制が単なる減税措置となったと解釈できる。

最後に、仮に研究開発税制が有効に機能しているとしても、企業と制度との不一致が生じている可能性がある。研究開発税額控除の有効性が企業規模に左右されることが多くの研究から示唆されている(Bozio et al., 2014; Hall & Reenen, 2000; 加藤ら, 2013; Kobayashi, 2011; Koga, 2003)。さらに、Bérubé & Mohnen(2009)は、税額控除制度のみの企業と税額控除制度と助成金制度の二つを使用した企業との比較を行い、後者の企業の方でイノベーション指標が有意に高く、税額控除制度のみよりも助成金制度を合わせた方が社会面ではより有効であることを示している。そして、Buson, Corchuelo, and Martínez-Ros (2014)は、税控除制度と助成金制度を適用した企業を企業規模と制度適用の有無で区分けして比較・検証した結果、中小企業では税控除よりも助成金をより使用することや助成金が新たな研究開発投資を促進することを示した。他にも、知的財産権の保護の有無や過去に研究開発を行った経験の有無(Buson et al., 2014)、そして資金制約や負債比率(細野ら, 2015; Kobayashi, 2014)なども研究開発投資に影響を与えることが示唆されている。これらの過去研究と本研究の結果から、研究開発税制が有効に機能するためには、企業規模や企業特性に合った制度を各企業に適用する必要がある。その際に、適用基準や評価基準が必要になる。

以上の前提考察より、研究開発税制が単なる減税措置となったこと、そして研究開発税制が有効に機能するには、目的・目標などの評価審査基準が必要であると考えられる。研究開発税額控除が研究開発を促進する過去の研究に対して、本研究結果で示した研究開発税制が生産性やイノベーションに関連しないことは税額控除額分の資金を投入した新製品や新工程が生産性やイノベーションを促進するものではない可能性が高い。このことを考慮しても、研究開発税制適用時における評価審査基準の導入は必須の課題となる。

②評価審査基準の提案

本章では、評価審査基準の提案を行う。具体的には、第三者機関による事前評価と事後評価の二つの評価審査の導入である。

研究開発税制は、その制度上、事後的に試験研究にかかる費用分から税を控除する仕組みであり、事後評価審査のみの方が望ましいように思われる。しかし、企業の中でも基礎研究や新しい発明・発見などを行う企業もあり、これらの研究開発は経済的な利益に直結するわけではない。そのため、基礎研究等に対する評価においては、事前審査で対処する必要がある。以上から事前審査基準と事後審査基準の具体案を下記に示す。

A) 事前評価審査基準

事前評価では、各企業がどのような試験研究を行い、どの機関と連携するか、そして外部人材を投入するかどうかを「試験研究計画」として書類にまとめることから始まる。そして、その研究計画を第三者の審査機関に送り、事前評価審査を受ける。審査を通過すれば、その年に研究開発税制による税額控除を受けられるようになる。

審査方法は、基本的には学術研究で行われている査読制度を採用する。第三者機関に属する人材の中で、提出された研究計画の分野に比較的詳しい人材を3人から5人ほど選抜し審査を行う。人材としては、最低でも大学院修士課程を卒業した者やそれと同等の学力を持つ者が望ましい。第三者機関内で対処が難しい場合は、他の機関に委託するか、大学研究者の判断を仰ぐのがよい。

審査内容は、提出された研究計画の内容が「学術的に有意義であるか」という点と「社会的に利益を生み出す見込みがあるか」という点の二つの観点により評価を行う。審査では研究計画の提出先企業や研究者等の名前は伏せた形で行われる。前者の審査基準は基礎研究では当然行われている審査であるが、後者の審査基準は研究開発税制の特性上必要となる基準である。なお、事前評価の場合は基礎研究などが多いため基本的には前者の基準が優先される。

審査結果の決定には、奇数人による多数決が望ましい。本来は、審査員全員による合議での決定が望ましいが、時間的制約とコスト面から現実的ではない。また、企業の基礎研究等であるため、科学論文ほどの厳密性は求められていない。それゆえ、審査は厳密に行われるが、決定過程は簡素でかつ時間がかからない方法で行われる。

B) 事後評価審査基準

事後評価審査は、事前評価審査以外の試験研究全てに適用される。事後評価審査は、試験研究による効果を生産性や特許などの具体的な指標によって評価審査を行う。

どの指標を採用するのかは今後の研究課題となるが、本論では次の5つの指標を提案する。いずれの指標でも、計算式はOECDなどの公的機関が公開しているため、すぐにでも容易に導入できる。手続きとしては、従来の研究開発税制の申請書類に下記に提案する指標項目の記入欄を設けるだけでよい。

まず一つ目の指標は、生産性の算出を行うことである。新製品・新技術・新工程の投入により昨年あるいは過去3年くらいの期間を考慮して、投入前と比べてその企業の生産性が上昇しているかどうかで審査される。

二つ目の指標は、研究開発税制を適用する当該試験研究で特許を出願しているかどうかである。本来は、特許を取得することが望ましいが、特許取得には時間がかかるため、手続き上煩雑になり、その結果政府コストがかかることから特許出願が望ましいと思われる。

三つ目の指標としては、試験研究の成果物による評価である。成果物として現物の写真や動画などで第三者機関による評価を行い、製作企業の他製品と比べて「経済的・社会的に有益な改良・改善が行われたか」という視点を基に審査を行う。成果物の範囲としては、製品現物の他に、論文やレポートなどの文章も含まれる。なお、成果物による評価には事前評価審査基準として提案した「社会的に利益を生み出しうる製品かどうか」という審査基準の導入も検討するべきである。理由としては、当該企業の他の製品にはない改良・改善が社会的利益になる可能性が低い場合、その製品は税額控除における研究開発税制の理念や政府の目的と合致しないからである。

四つ目の指標としては、試験研究で生み出された製品の売上高や経常収支等の指標である。しかし、売上高などの評価の場合、社会的に有益であるかどうかを判断するのは困難である。そのため、上記三つの指標の補足指標として位置づけられる。

最後に五つ目の指標は、試験研究により発表を行った論文やレポート、そして特許の引用数である。経済学や経営学の研究で、論文引用数や特許引用数はイノベーション指標としてしばしば使用されている(Alcácer & Gittelman, 2006; Cassiman, Veugelers, and Zuniga, 2007; Katila & Ahuja, 2002)。また、知的拡散の指標でもあるため(Alcácer & Gittelman, 2006)、評価審査項目として信頼性は高い。しかし、引用されるためには数年の時間を要することから、事後的に逆算して税額控除を適用する必要がある。さらに、どれくらい引用されると税額控除制度の適用範囲となるのかという問題もあるため今後の課題となる。

以上の五つが事後評価審査基準の指標候補として挙げられる。事後評価審査基準の場合、手続き上は容易でありコストも事前評価審査ほどかからない。そのため、研究開発税制の理念や政府の財政状況を鑑みると、事後評価審査基準の導入は現実的でかつ有効である。他方、事前評価審査基準は時間とコストがかかるため実用は難しいが、事前審査評価は学術研究費獲得過程や大学の倫理審査などのように学術研究では当然行われていることである。研究開発税制は企業の研究開発投資促進を目的にしているため若干審査基準を緩める必要はあるが、どのくらい緩めるのかは今後の研究課題である。

C) 評価審査基準導入に対する懸念事項

最大の懸念事項として、日本企業全体の研究開発投資が抑制される可能性がある。特に、資金面に余裕のない中小企業等には研究開発を行う上で厳しい基準になる。しかし、研究開発税の本来の役割は、「オープンイノベーションの創設」であり、企業救済措置としての減税制度ではない。本研究で示唆されているように、研究開発税額控除額に見合う効果が日本の社会や市場経済に見られていない。さらに、日本の財政問題は深刻であり、財政上の不確実性は企業の投資や雇用などの経営に影響を与えることが知られている(Bloom, 2014)。そして、日本企業にアンケート調査を行った森川(2016)によると、財政や税制は企業経営者にとって不確実性が非常に高いと評価されており、経営への影響も非常に高いと答える企業経営者の割合が多い。上記に提案した評価審査基準は、税の浪費を防ぎ、より有益な研究開発へ税金を投入することが可能となる。一つの政策として、研究開発税制の税額控除額の増加なども可能となる。あるいは、従来税額控除額として支出していた税金を、助成金として企業に支給することも可能となり、考察で問題の一つとして挙げた企業と制度との不一致解消に役立つ。本論の租税概念より、目的に対する租税制度の評価を行うのは国民の税金を使用する以上必須の過程であると思われる。

次の懸念事項としては、第三者機関についてである。しかし、これはあまり大きな問題とはならない。理由としては、大学院修士課程以上の学力を持つ者でさえあれば、評価審査は可能であるからである。地方公共団体やNGOなどで政策評価を主に行う機関へ委託しても問題はない。他に、第三者の独立評議会の設立を行い、その独立機関で評価審査を一括する方法もある。この方法は、Beetsma, Debrun, Fang, Kim, Lledo, Mbaye, and Zhang(2018)によると、近年諸外国で行われている方法であり、財政見通しの誤りの減少や実質GDP成長率の増加、そしてプライマリー・バランスの向上に効果的であることが示されている。これらを顧慮すると、第三者機関の設立は非常に効果的であり、現在政策評価を行う機関を独立評議会として活用すれば実現するのも困難ではない。

6. 結論

本研究では、研究開発税額控除制度や研究開発税制がイノベーションや市場経済に有効であるとはいえないことを示した。研究開発税制が適用された企業の改良改善された製品が、生産性の向上やイノベーションの促進に繋がっている可能性が低いことを示唆している。そして、財政危機の中で無益な税額控除制度の見直しを図るための評価審査基準導入の必要性を指摘した。最後に、税額控除制度の効果測定や適用時の基準として、第三者機関による事前評価審査基準と事後評価審査基準を提案した。懸念事項として、研究開発の全体的減少と第三者機関設立時の問題がある。

しかし、本論の目的は、研究開発を抑制するためではなく、本論の租税概念に基づいて、研究開発に関連する税金の適正な使用と無益な税額控除制度の見直しを図ることである。また、評価審査基準のための第三者機関の設立は、欧米各国では数多くの事例があり、一定の有効性を示している。そして、第三者機関の設立は、日本の現状を鑑みて実行可能でかつ比較的資金を必要としない現実的な方法である。

本論の研究開発税制の検証と提案から、税額控除制度全体の理論的正当性の再検討を行うべきであると思われる。

スポンサーリンク

参考文献

Alcácer Juan and Gittelman Michelle. (2006). Patent Citations as a Measure of Knowledge Flows: The Influence of Examiner Citations, Review of Economics and Statistics, Volume 88, Issue 4, 774-779.

Beetsma Roel M. W. J., Debrun Xavier, Fang Xiangming, Kim Young, Lledo Victor Duarte, Mbaye Samba, and Zhang Xiaoxiao. (2018). Independent Fiscal Councils: Recent Trends and Performance, IMF Working Paper No. 18/68.

Bérubé Charles & Mohnen Pierre. (2009). Are Firms that Receive R&D Subsidies More Innovative?. Canadian Journal of Economics, Vol. 42, 1, 206-225.

Bloom Nicholas. (2014). Fluctuations in Uncertainty, Journal of Economic Perspectives, Vol. 28, No. 2, 153-76.

Bozio Antoine, Irac Delphine, and Py Loriane. (2014). Impact of research tax credit on R&D and innovation: evidence from the 2008 French reform, Working papers 532.

Busom Isabel, Corchuelo Beatriz, and Martínez-Ros Ester. (2014). Tax incentives… or subsidies for business R&D?, Small Business Economics, Vol. 43, 3, 571-596.

Cassiman Bruno, Veugelers Reinhilde, and Zuniga Maria Pluvia. (2007). Science Linkages and Innovation Performance: An Analysis on CIS-3 Firms in Belgium, IESE Business School Working Paper No. 671.

Cappelen Adne, Raknerud Arvid, and Rybalka Marina. (2008). The effects of R&D tax credits on patenting and innovations, Discussion Papers 565.

Czarnitzki Dirk, Hanel Petr, and Rosa Julio Miguel. (2011). Evaluating the impact of R&D tax credits on innovation: A microeconometric study on Canadian firms, Research Policy, Vol. 40, 2, 217-229.

Fuyuno Ichiko. (2017). What price will science pay for austerity?. Nature, 543, S10-S15.

Hall Bronwyn & Reenen John Van. (2000). How effective are fiscal incentives for R&D? A review of the evidence, Research Policy, Vol. 29, 4–5, 449-469.

細野 薫, 布袋 正樹, 宮川 大介. (2015). 研究開発税額控除は研究開発投資を促進するか?―資本コストと内部資金を通じた効果の検証―, RIETI Discussion Paper Series 15-J-030.

石黒 秀明. (2012). 租税原則と租税正義に関する一考察. 上武大学ビジネス情報部紀要, 第11巻, 1号, 1-30.

金子 宏. (2014). 『租税法【第19版】』. 弘文堂.

片山 孝洋. (2008). 近代立憲主義思想から自明の租税概念を求めて―国家への自由意志による贈り物―. 社学研論争, Vol.11, 203-217.

Katila Riitta and Ahuja Gautam. (2002). Something Old, Something New: A Longitudinal Study of Search Behavior and New Product Introduction, The Academy of Management Journal, Vol. 45, No. 6, 1183-1194.

加藤 惠吉 & 齊藤 孝平. (2013). 試験研究に対する税額控除制度に関する一考察, 人文社会論叢, 第29号,101-126.

カウフマン. アルトゥール. (1992). 『正義と平和』. ミネルヴァ書房.

Kobayashi Yohei. (2011). Effect of R&D Tax Credits for Small and Medium-sized Enterprises in Japan: Evidence from firm-level data, RIETI Discussion Paper Series 11-E-066.

Koga Tadahisa. (2003). Firm size and R&D tax incentives, Technovation

Vol. 23, 7, 643-648.

宮本 憲一, 鶴田 廣巳, 諸富 徹 編 (2014). 『現代租税の理論と思想』. 有斐閣.

文部科学省 平成29年度科学技術白書.

文部科学省 科学技術政策研究所. (2016). 日本の科学研究力の現状と課題. NISTEPブックレット, 001.

文部科学省 科学技術・学術政策研究所第2研究グループ. (2017). 民間企業の研究活動に関する調査報告2016, NISTEP REPORT, 173.

森川 正之. (2016). 政策の不確実性:企業サーベイに基づく観察事実, RIETI Policy Discussion Paper Series 16-P-005.

マーフィー. L & ネーゲル. T. (2006). 『税と正義』. 名古屋大学出版会.

諸富 徹. (2001). 租税による再分配政策思想の再生. 現代思想(特集: ポストモダンとは何だったのかー80年代論), 11月号, 154-177.

OECD. (2018a). Gross domestic expenditure on R&D. https://data.oecd.org/rd/gross-domestic-spending-on-r-d.htm.

OECD. (2018b). OECD Review of national R&D tax incentives and estimates of R&D tax subsidy rates, 2017.

OECD. (2018c). OECD Time-series estimates of government tax relief for business R&D.

大西 宏一郎 & 永田 晃也. (2010). 研究開発優遇税制は企業の研究開発投資を増加させるのか : 試験研究費の総額に係る税額控除制度の導入効果分析, 研究 技術 計画, 24(4), 400-412.

Rao Nirupama. (2016). Do tax credits stimulate R&D spending? The effect of the R&D tax credit in its first decade, Journal of Public Economics, Vol. 140, 1-12.

ロック. J. (1967). 『市民政府論』. 岩波書店.

佐藤 主光. (2017). 法人課税の租税特別措置-実態と経済的帰結-, 会計検査研究, 第55号, 39-56.

佐藤 滋, 古市 将人 (2014). 『租税抵抗の財政学―信頼と合意に基づく社会へ』. 岩波書店.

シュンペーター. J. A. (1983). 『租税国家の危機』. 岩波書店.

ヴィノグラドフ. P. G. (1993). 『法における常識』. 岩波書店.

山崎 紗耶加. (2017). 日税研究賞受賞論文から 公平性・有効性からみた研究開発税制の検証 : 平成15年度改正による影響の再考, 税研, 32(5), 191, 115-122.

スポンサーリンク