・お金持ちの実態って結構謎だよね。

・富裕層は何をしているのだろうか?

資本主義で生きている私たちには、必ずお金の問題が付きまといます。

世の中には、貧富の差があり、裕福な人と貧乏な人がいます。

それだけではなく、お金の問題は、お金以外の問題にまで影響を及ぼします。

夫婦の離婚の原因は、お金です。

そして、結婚の条件もお金です。

お金があれば、良い教育をわが子に受けさせることもできます

より自由に暮らすこともできます。

お金があれば、やりたいことや趣味にも没頭できます。

中には、「お金持ちになりたい」という夢をお持ちの方も多いでしょう。

しかし、いざお金持ちや富裕層とはどのような人なのかと聞かれると、あまり詳細がわからないのが現状。

お金持ちの人は単に給料が高いのか?

それとも、副収入があるのか?

どのようにしてお金持ちになったのか?

富裕層へ仲間入りするにはどうしたらよいのか?

皆目見当がつきません。

そこで、本記事では、過去の研究をもとにお金持ちの実態とお金持ちの人の考え方をご紹介します。

これは、お金持ちへの第一歩になるかもしれません。

スポンサーリンク

①お金持ちの実態

最近、ビジネス書でロバート・キヨサキさんの『金持ち父さん、貧乏父さん』という本をわけあって読みました。

再版されて、売れ行きが良いベストセラーらしいです。

その中で、お金持ちの特徴として、お金持ちは、年収が高いのではなく、株などの資本を多く持っているということが書かれていました。

給料で生活する人生を「ラットレース」と呼び、資産を築いて不労所得で暮らす生活をするようになるにはどのようにすればいいのかを、過去の体験談から指南しています。

ビジネス書なので、どこまで信用できるかわからないですが、興味深いのが、お金持ちは年収で決まるのではないという点です。

実際、加谷(2016)『新富裕層の研究―日本経済を変える新たな仕組み』を紐解くと、『金持ち父さん、貧乏父さん』で書かれていたことと同じことが記されています。

給与などのフローという形でお金を稼ぐよりも、ストックを活用してお金を稼ぐほうが圧倒的に効率がよく、これが資産家になるための秘訣ということになります。

加谷(2016)は、お金持ちや富裕層の方は、給料ではなく資産が多いことを挙げています。

ということは、お金持ちの第一歩は、資産が必要なのであり、年収や給料が高いことが条件なのではないということです。

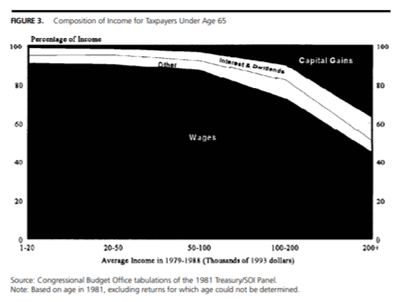

このことを裏付けているのが、Burman & Ricoy(1997)の研究です。

この図は、65歳以下の年収別での稼ぎ口のパーセントを表しています。

下のWagesが給料で、上のCapital Gainsが広義の意味での資産に当たります。

この図を見ると、年収20万ドル稼ぐ人(約年収2000万円の人)は、資産の割合が多く、一年で稼ぐ金額の約40%は資産による稼ぎだということが分かります。

一方、年収が低くなるほど資産の割合が下がっていきます。

これは、お金持ちは資産が多いことを如実に表した統計資料だと思われます。

この図は、65歳以上の稼ぎ口のパーセントを表したものになります。

老後でも、お金持ちの人と貧乏な人とでは先ほどの図と同様のパターンが伺えます。

スポンサーリンク

②お金持ちはリスク思考?

先ほどお金持ちになるには、資産が必要だと述べました。

しかし、資産を築くためにはお金を株などに投資しないといけません。

つまり、ある程度、資産形成のために現在のお金をリスクにさらす必要があります。

とすると、お金持ちにはリスク思考があるのかという疑問がわきます。

この疑問に答えたのが、Bosch-Domenech & Silvestre(2005)の研究です。

彼らは、裕福な家庭の子と普通の家庭の子とに、与えられたお金をリスクにさらすかどうかという実験を通して、お金持ちの人の実態を調査しました。

この図はどれだけ安全をとるのかというのを表しています。

グラフが上に行くほど、その金額をリスクから守る行動に出ることを示しています。

横軸は提示された金額を示しています。

すると、裕福な者(wealthy)は裕福でない者(nonwealthy)と比べて、金額が低いときはリスクを負う行動を取り、金額が上がるにつれてリスク的行動を控えるようになります。

逆に、裕福でない者は裕福な者に比べて、金額が低いときに守りに入り、金が上がると裕福な人よりもリスクを負う行動を示します。

つまり、金持ちと貧乏とでは、リスク思考が真逆になっているのです。

金持ちは小さい金をリスクにさらしますが、貧乏人は大きな金をリスクにさらします。

お金の使い方の違いが如実に表れていますね。

スポンサーリンク

③見えてきたお金持ちの条件

以上から、お金持ちは、小さなお金をリスクにさらして投資し、資産形成することがわかりました。

この結果は、金持ちになりたければ相当のリスクを負わなければならないことを意味します。

これは、博打をしろと言う意味ではありません。

確かに、株やFXなどには博打的要素がありますが、大きなお金は賭けません。

資産形成ができる範囲内のお金で十分な利益を得ているのです。

ただし、この研究結果は、現在までの様子です。

未来ではまた違う形のお金持ちが現れるかもしれません。

加谷(2016)は、まさに、インターネットの発達によって「アイデア」さえあればほぼノーリスクで起業でき、その会社を売ることで儲けている個人の例を挙げています。

つまり、頭を使って賢く稼ぐというやり方ですね。

これまでは、お金持ちというと、資産に焦点が置かれていましたが、これからはアイデアがモノを言う時代になるのかもしれません。

スポンサーリンク

参考文献

ロバート・キヨサキ『金持ち父さん、貧乏父さん』筑摩書房

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/18319d8b.0051d57f.18319d8c.5f095036/?me_id=1213310&item_id=16635815&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4246%2F9784480864246.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4246%2F9784480864246.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

加谷珪一(2016)『新富裕層の研究―日本経済を変える新たな仕組み』祥伝社

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/18319d8b.0051d57f.18319d8c.5f095036/?me_id=1213310&item_id=18146675&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4787%2F9784396114787.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4787%2F9784396114787.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

Bosch-Domenech & Silvestre. (2005). Do the Wealthy Risk More Money? An Experimental Comparison.

Burman & Ricoy. (1997). Capital Gain and The People Who Realize Them. National Tax Journal, 50(3), 427-451.

スポンサーリンク